Pengertian Sukuk, Karakteristik, Sifat, dan Jenis Sukuk (Obligasi Syariah) Menurut Para Ahli Lengkap – Sukuk atau obligasi syariah berasal dari bahasa Arab yaitu Shukuk yang merupakan bentuk jamak dari Shak yang berarti “instrumen legal, amal, cek”. Sukuk atau obligasi syariah adalah istilah dalam bahasa Arab yang digunakan untuk obligasi yang berdasarkan prinsip syariah.

Dalam fatwa nomor 32/DSN-MUI/IX/2002, Dewan Syariah Nasional Majelis Ulama Indonesia, pengertian sukuk adalah surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan emiten membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil margin atau fee, serta membayar kembali dana obligasi saat jatuh tempo.

Sukuk juga dapat diartikan sebagai efek syariah berupa sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili bagian penyertaan yang tidak erpisahkan atai tidak terbagi atas kepemilikan aset berwujud, nilai manfaat dan jasa atas aset proyek tertentu atau aktivitas investasi tertentu dan juga kepemilikan atas aset proyek tertentu atau aktivitas investasi tertentu.

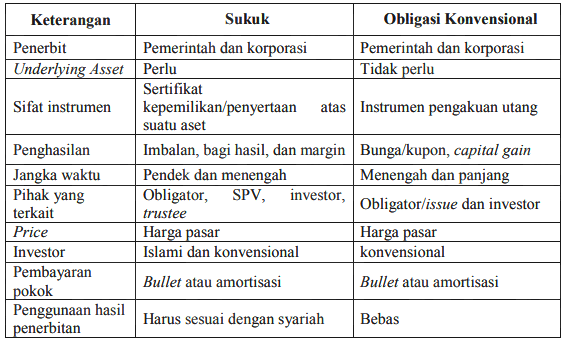

Perbedaan sukuk dan obligasi konvensional terdapat pada penggunaan konsep margin dan bagi hasil sebagai pengganti bunga. Selain itu, adanya transaksi pendukung (underlying transaction) berupa sejumlah aset yang menjadi dasar penerbitan sukuk dan adanya akad atau perjanjian antara pihak yang disusun berdasarkan prinsip syariah; sukuk juga hars terbebas dari riba, gharar dan maysir. Lebih lengkapnya, perhatikan tabel perbedaan sukuk dan obligasi konvensional berikut ini:

Pengertian Sukuk Menurut Para Ahli

Undang-Undang Surat Berharga Syariah Negara (SBSN)

Menurut Undang-Undang Surat Berharga Syariah Negara (SBSN), Sukuk adalah surat berharga yang diterbitakan berdasarkan syariah islam sebagai bukti penyertaan atas aset SBSN baik dalam bentuk mata uang rupiah maupun mata uang asing.

Al Arif (2012:139)

Menruut Al Arif, Sukuk adalah surat berharga sebagai instrumen investasi yang diterbitkan berdasarkan suatu transaksi atau akad syariah yang melandasinya (underlying transaction), yang dapat berupa ijarah (sewa), mudharabah (bagi-hasil), musyaraah atau yang lain.

AAOIFI (2002)

Menurut Accounting and Auditing Organization for Islamic Financial Institution (AAOIFI), Sukuk adalah sertifikat yang menunjukkan nilai yang sama setelah penutupan subscription, penerimaan dari nilai atas sertifikat dan meletakkannya untuk digunakan sebagaimana rencana, pemilikan saham dan hak atas aset yang nampak, penggunaan dan jasa, dan equity atas proyek yang disebutkan atau equity atas aktivitas tertentu.

Keputusan Ketua BAPEPAM

Menurut Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM) No. KEP-130/BL/2006 Tahun 2006 Peraturan No.IX.A.13, Sukuk adalah efek syariah berupa sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili bagian penyertaan yang tidak terpisahkan atau tidak terbagi atas: kepemilikan aset berwujud tertentu, nilai manfaat dan jasa atas aset proyek tertentu atau aktivitas investasi tertentu, dan kepemilikan atas aset proyek tertentu atau aktivitas investasi tertentu.

Karakteristik dan Sifat Sukuk

Menurut Fatah (2011), Karakteristik atau ciri-ciri sukuk diantaranya yaitu:

- Sukuk merupakan bukti kepemilikan suatu aset berwujud atau hak manfaat (beneficial title).

- Pendapatan berupa imbalan (kupon), marjin, dan bagi hasil, sesuai dengan jenis akad yang digunakan.

- Terbebas dari unsur riba, gharar, dan maysir.

- Penerbitan melalui special purpose vehicle (SPV).

- Membutuhkan underlying asset (transaksi pendukung).

- Penggunaan proceeds harus sesuai dengan prinsip syariah.

Menurut Sudaryanti dkk (2011), sistem pengawasan sukuk dilakukan oleh Dewan Pengawas Syariah yang berada dibawah naungan Majelis Ulama Indonesia (MUI), pengawasan tersebut dilakukan sejak awal penerbitan hingga akhir masa penerbitan dengan prinsip kehati-hatian dan perlindungan kepada investor.

Menurut Adam dan Thomas (2004), sifat umum sukuk yang membuatnya memiliki kualitas yang sama dengan produk keuangan konvensional lainnya yaitu:

- Dapat diperdagangkan (Tradable), artinya sukuk mewakili pihak pemilik aktual dari aset yang jelas, manfaat aset atau kegiatan bisnis dan juga dapat diperdagangkan menurut harga pasar.

- Dapat diperingkat (Rateable), artinya sukuk bisa diperingkat oleh agen pemberi peringkat, baikregional maupun internasional.

- Dapat ditambah (Enhanceable), artinya sebagai tambahan terhadap aset yang mewadahinya (underlying asset) atau aktivitas bisnis, sukuk dapat dijamin dengan jaminan lain berdasarkan prinsip syariah.

- Fleksibilitas Hukum (Legal Flexibility), artinya sukuk bisa distruktur dan ditawarkan secara nasional dan global dengan perlakuan pajak yang berbeda.

- Dapat ditebus (Reedamable), artinya struktur pada sukuk memungkinkan untuk dapat ditebus.

Jenis-Jenis Sukuk

Dilihat Berdasarkan Jenis Akadnya

Menurut Sudarsono (2008:301), berdasarkan Standar Syariah The Accounting and Auditing Organization for Islamic Financial Institutons (AAOIFI), sukuk dibagi menjadi 9 (sembilan) jenis, yaitu:

Sukuk Ijarah

Sukuk Ijarah adalah akad pemindahan hak guna atas barang atau jasa, tanpa diikuti dengan pemindahan kepemilikan barang atau jasa itu sendiri. Sukuk Ijarah merupakan sukuk yang diterbitkan berdasarkan akad ijarah. Sukuk Ijarah terdiri dari sukuk kepemilikan aset berwujud yang disewakan, sukuk kepemilikan manfaat dan sukuk kepemilikan jasa.

Sukuk Mudharabah

Sukuk Mudharabah adalah sukuk yang diterbitkan berdasarkan perjanjian atau akad mudharabah dimana satu pihak menyediakan modal (rab al-maal) dan pihak lain menyediakan tenaga dan keahlian (mudharib), keuntungan dari kerja sama tersebut akan dibagi berdasarkan perbandingan yang telah disetujui sebelumnya. Kerugian yang timbul akan ditanggung sepenuhnya oleh pihak yang menjadi penyedia modal.

Sukuk Salam

Sukuk Salam adalah sukuk yang diterbitkan dengan tujuan untuk mendapatkan dana untuk modal dalam akad salam, sehingga barang yang akan disediakan melalui akad salam menjadi milik pemegang sukuk.

Sukuk Musyarakah

Sukuk Musyarakah adalah sukuk yang diterbitkan berdasarkan perjanjian atau akad musyarakah dimana dua pihak atau lebih bekerja sama menggabungkan modal untuk membangun proyek baru, mengembangkan proyek yang telah ada, atau membiayai kegiatan usaha. Keuntungan maupun kerugian yang timbul ditanggung bersama sesuai dengan jumlah partisipasi modal masing-masing pihak.

Sukuk Istishna’

Sukuk Istishna’ adalah sukuk yang diterbitkan berdasarkan perjanjian atau akad istishna’ dimana para pihak menyepakati jual-beli dalam rangka pembiayaan suatu proyek/barang. Adapun harga, waktu penyerahan, dan spesifikasi proyek/barang ditentukan terlebih dahulu berdasarkan kesepakatan.

Sukuk Murabaha

Sukuk Murabaha adalah sukuk yang diterbitkan berdasarkan prinsip jual-beli, penerbit sertifikat sukuk yaitu penjual komoditi, sedangkan investornya yaitu pembeli komoditi tersebut.

Sukuk Wakalah

Sukuk Wakalah adalah sukuk yang merepresentasikan suatu proyek atau kegiatan usaha yang dikelola berdasarkan akad wakalah, dengan menunjuk agen atau wakil tertentu untuk mengelola usaha atas nama pemegang sukuk.

Sukuk Muzara’ah

Sukuk Muzara’ah adalah sukuk yang diterbitkan dengan tujuan mendapatkan dana untuk membiayai kegiatan pertanian berdasarkan akad muzara’ah, sehingga pemegang sukuk berhak atas bagian dari hasil panen sesuai dengan ketentuan dalam perjanjian.

Sukuk Musaqah

Sukuk Musaqah adalah sukuk yang diterbitkan dengan tujuan menggunakan dana hasil penerbitan sukuk untuk melakukan kegiatan irigasi atas tanaman berbuah, membayar biaya operasional dan perawatan tanaman tersebut berdasarkan akad musaqah, dengan demikian pemegang sukuk berhak atas bagian dari hasil panen sesuai kesepakatan.

Dilihat Berdasarkan Sumber Penerbitnya

Berdasarkan sumber penerbitnya, sukun dibagi menjadi 2 yaitu:

Sukuk Korporasi

Sukuk korporasi adalah jenis obligasi syariah yang diterbitkan suatu perusahaan yang memenuhi prinsip syariah.

Surat Berharga Syariah Negara (SBSN)

Surat Berharga Syariah Negara (SBSN) atau Sukuk Negara adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap aset SBSN, baik dalam mata uang rupiah maupun valuta asing.

Dilihat Berdasarkan Pembagian atau Pendapatan Hasil

Berdasarkan pembagian atau pendapatan hasil, sukuk dibagi menjadi 3 yaitu:

Sukuk Marjin

Sukuk marjin adalah sukuk yang pembayaran pendapatannya bersumber dari marjin keuntungan akad jual beli, sukuk ini terdiri dari sukuk murabahah, sukuk salam, sukuk istishna’.

Sukuk Fee

Sukuk fee adalah sukuk yang pembayaran pendapatannya bersifat tetap karena bersumber dari pendapatan tetap dari sewa atau fee yaitu sukuk ijarah.

Sukuk Bagi Hasil

Sukuk bagi hasi adalah sukuk yang pembayaran pendapatannya berdasarkan bagi hasil dari hasil yang diperoleh dalam menjalankan uasaha yang dibiayai, yaitu sukuk mudharabah dan sukuk musyarakah.

Dilihat Berdasarkan Basis Asetnya

Berdasarkan basis asetnya, sukuk dibagi menjadi 2 yaitu:

Sukuk Aset

Sukuk aset adalah pembiayaan yang berbasis pada aset, termasuk di dalamnya sukuk salam seperti dalam pembiayaan produksi pertanian, sukuk istishna’ seperti proyek konstruksi gedung dan perumahan atau insfrastruktur lainnya, sukuk murabahah seperti pembiayaan usaha perdagangan, pembiayaan bahan baku produksi, dan sukuk ijarah, misalnya leasing.

Sukuk Penyertaan

Sukuk penyertaan atau sukuk equity adalah pembiayaan yang berbasis pada penyertaan modal. Sukuk yang termasuk dalam sukuk equity yaitu sukuk mudharabah atau pembiayaan bisnis (business financing) atau sukuk musyarakah atau kerja sama kemitraan (joint venture).

Demikian artikel pembahasan tentang”Pengertian Sukuk, Karakteristik, Sifat, dan Jenis Sukuk (Obligasi Syariah) Menurut Para Ahli Lengkap“, semoga bermanfaat.

Originally posted 2023-09-02 14:31:18.